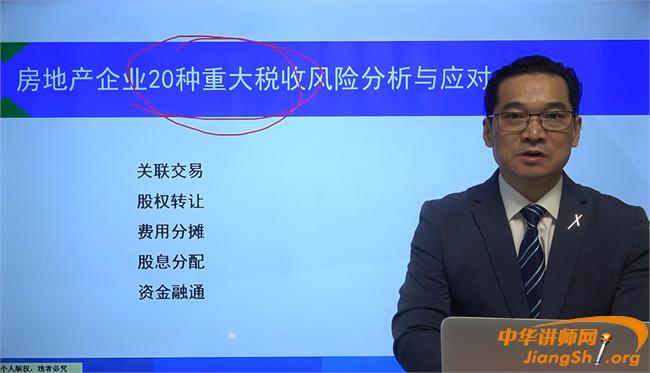

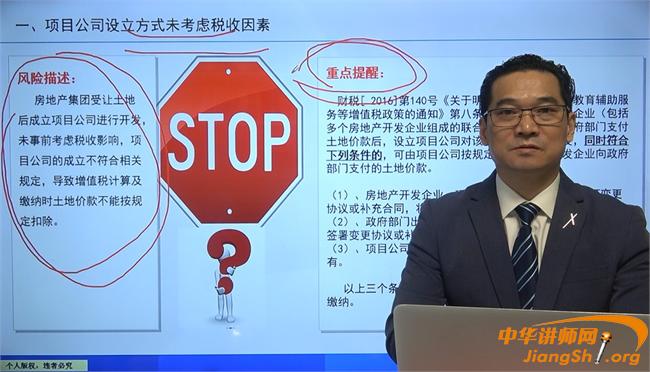

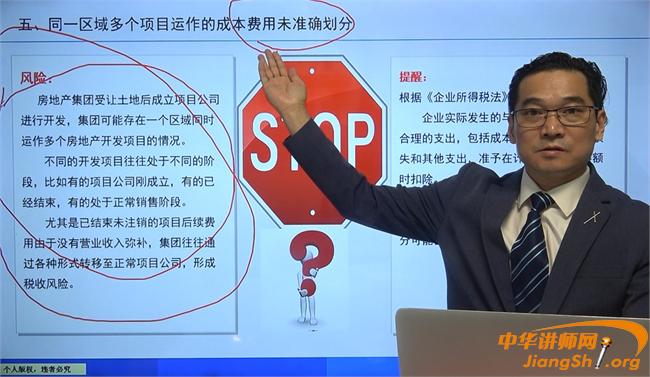

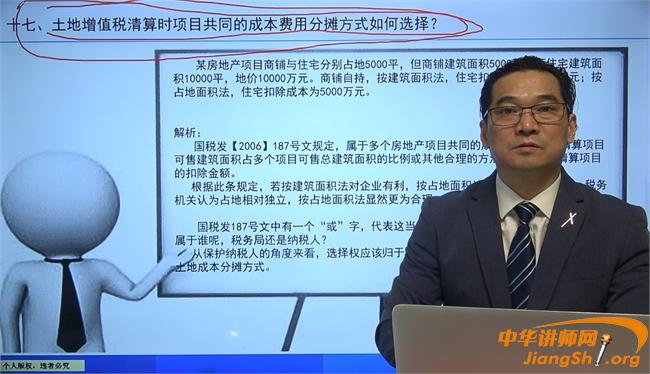

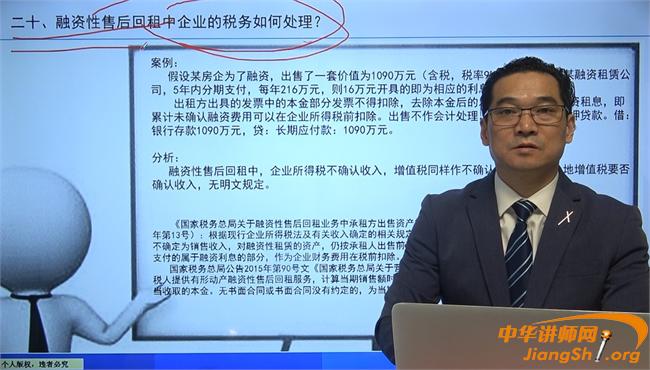

房地产企业20种重大税收风险分析与应对:一、项目公司设立方式未考虑税收因素;二、集团内“抵消交易”降低整体税负;四、豁免债务长期挂账未确认收入;七、统借统还业务缺乏合规形式要件;十、集团费用在成员企业间分摊不合理;十四、预售环节:应收未收购房款应确认收入实现;十七、土地增值税清算时项目共同的成本费用分摊方式如何选择?二十、融资性售后回租中企业的税务如何处理?

浙公网安备 33010802003509号

浙公网安备 33010802003509号