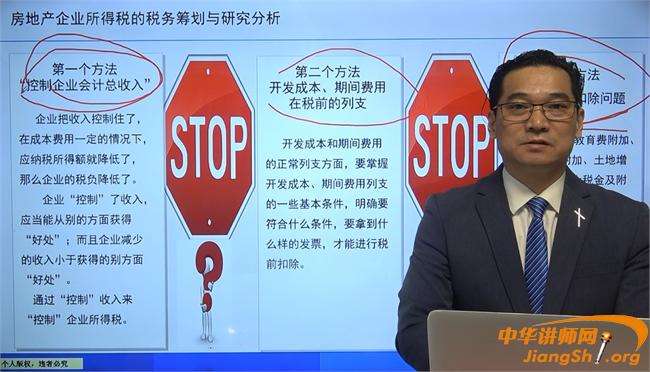

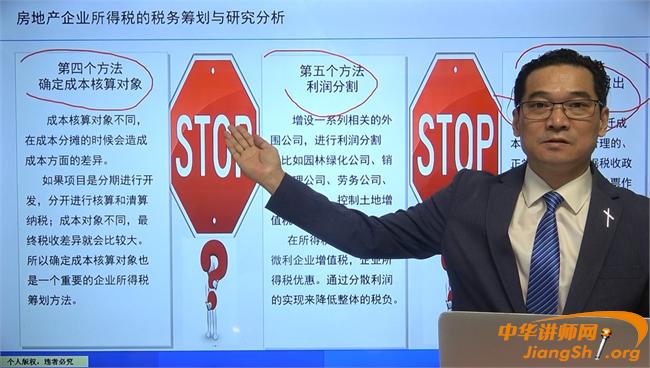

房地产企业所得税的12种税务筹划方案:第一个方法:控制企业会计总收入;第四个方法:确定成本核算对象;第七个方法:利用税收洼地来进行大包、分包工程项目;第十个方法:不同盈利状况的开发项目的合理搭配;第十二种方法:成本分摊方法的选择

浙公网安备 33010802003509号

浙公网安备 33010802003509号